EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE SANTA CRUZ DE FLORES

POR CUANTO: El Concejo Municipal Distrital de Santa Cruz de Flores, en Sesión Ordinaria de fecha 29 de enero de 2026, y;

VISTOS: El Informe N° 020-2026-GAT/MDSCF de fecha 19 de enero de 2026, de la Gerencia de Administración Tributaria; Informe N° 011-2026-OAJ-MDSCF de fecha 21 de enero de 2026, de la Oficina de Asesoría Jurídica; el Memorándum N° 044-2026-GM-MDSCF de fecha 22 de enero de 2026, de la Gerencia Municipal, sobre ORDENANZA MUNICIPAL QUE APRUEBA EL MONTO MÍNIMO DEL IMPUESTO PREDIAL Y CRONOGRAMA DE VENCIMIENTO DE PAGO DEL IMPUESTO PREDIAL Y ARBITRIOS MUNICIPALES, CORRESPONDIENTE AL EJERCICIO FISCAL 2026 DEL DISTRITO DE SANTA CRUZ DE FLORES -CAÑETE, y;

CONSIDERANDO: Que, conforme establece el artículo 194º de la Constitución Política del Perú, modificado por la Ley Nº 30305, concordante con el Artículo II del Título Preliminar de la Ley Orgánica de Municipalidades – Ley Nº 27972, los Gobiernos Locales gozan de autonomía política, económica y administrativa en los asuntos de su competencia;

que radica en la facultad de ejercer actos de gobierno, administrativos y de administración, con sujeción al ordenamiento jurídico vigente, correspondiéndole al Concejo Municipal la función normativa que se ejerce a través de Ordenanzas, las cuales tienen rango de Ley de acuerdo al artículo 200º numeral 4) de la Carta Magna;

Que, en ese contexto, el Artículo 69° de la Ley Orgánica de Municipalidades, Ley N° 27972, o exoneran los arbitrios, licencia, derechos y contribuciones dentro de los límites establecidos por la Ley, señalando que las Ordenanzas son normas de carácter general por medio de las cuales se regula las ETE materias en las que las Municipalidades tienen competencia normativa y precisando que son rentas municipales, entre otros conceptos las contribuciones, arbitrios, licencias, multas y derechos por el Concejo Municipal, lo que constituyen ingresos propios;

Que, paralelamente, el Artículo 1º de Decreto Supremo N° 156-2004-EF, que aprobó el Texto Único Ordenado de la Ley de Tributación Municipal, señala que es de interés nacional la racionalización del Sistema Tributario Municipal, a fin de simplificar la administración de los tributos que constituye renta de los Gobiernos Locales y optimizar su recaudación;

Que, según establece el Decreto antes citado, en su Artículo 13º que: “Las Municipalidades están facultadas para establecer un monto mínimo a pagar por concepto del Impuesto equivalente al 0.6% UIT vigente. al 01 de enero del año al que corresponde el Impuesto”;

Que, en mérito al Artículo 14º del marco legal antes citado, sostiene que los contribuyentes están obligados a presentar declaración jurada: “(...) La actualización de los valores de predios por las Municipalidades, sustituye la obligación contemplada por el inciso a) del presente artículo, y se entenderá como válida en caso que el contribuyente no la objete dentro del plazo establecido para el pago al contado del impuesto, (...)”;

Que, mediante Decreto Supremo N° 301-2025-EF se establece el valor de Unidad Impositiva Tributaria para el ejercicio 2026, la cual asciende a S/ 5,500.00 soles; por lo que, el monto mínimo del impuesto predial es S/ 33, 00 soles;

Que, el Texto Único Ordenado de la Ley de Tributación Municipal, en su artículo 15°, aprobado por el Decreto Supremo N° 156-2004-EF, establece que el impuesto podrá cancelarse de acuerdo a las siguientes alternativas:

a) Al contado, hasta el último día hábil del mes de febrero de cada año.

b) En forma fraccionada, hasta en cuatro cuotas trimestrales. En este caso, la primera cuota será equivalente a un cuarto del impuesto total resultante y deberá pagarse hasta el último día hábil del mes de febrero. Las cuotas restantes serán pagadas hasta el último día hábil de los meses de mayo, agosto y noviembre, debiendo ser reajustadas de acuerdo a la variación acumulada del índice de precios al por Mayor (IPM) que publica el Instituto Nacional de Estadística e Informática (INEI), por el periodo comprendido desde el mes de vencimiento de pago de la primera cuota y el mes precedente al pago. (sic) Que, el último párrafo del artículo 29° del Texto Único Ordenado de la Ley de Tributación Municipal aprobado por Decreto Supremo N° 156-2004 –EF establece que el plazo para el pago de la deuda tributaria podrá ser prorrogado, con carácter general, por la administración tributaria;

Que, mediante la Norma IV y el artículo 52° del TUO del Código Tributario aprobado por D.S. N° 133-2013-EF en concordancia con el artículo 3 del TUO de la Ley de Tributación Municipal establece que siendo la administración tributaria el órgano encargado de Administrar y Gestionar la Recaudación de los Tributos Municipales como el Impuesto Predial, Arbitrios Municipales y otros; están facultados a Determinarlos, Recaudarlos, Fiscalizarlos, Resolver controversias, Sancionar y ejecutar el cobro coactivo;

Que, el artículo 38º de la Ley Nº 27972 – Ley Orgánica de Municipalidades, establece que los Concejos Municipales ejercen sus funciones de gobiernos mediante aprobación de Ordenanza y Acuerdos; y el numeral 8) del artículo 9º de la referida Ley establece que son atribuciones del Concejo Municipal la aprobación, modificación y derogación de ordenanzas y dejar sin efecto los acuerdos;

Que, el artículo 40º de la Ley Nº 27972 - Ley Orgánica de Municipalidades establece que “Las Ordenanzas de las Municipalidades provinciales y distritales, en la materia de su competencia, son las normas de carácter general de mayor jerarquía en la estructura normativa municipal, por medio de las cuales se aprueba la organización interna, la regulación, administración, supervisión de los servicios públicos y las materias en las que las municipalidades tienen competencia normativa (…). Mediante Ordenanzas se crean, modifican, suprimen o exoneran los arbitrios, tasas, licencias, derechos y contribuciones dentro de los límites establecidos por Ley;

Que, el Concejo Municipal cumple su función normativa, entre otros mecanismos, a través de las ordenanzas municipales, los que de conformidad con lo previsto por el artículo 200º, Inc. 4) de la Constitución Política del Perú, tienen rango de Ley;

Que, mediante Informe N° 020-2026-GAT/MDSCF de fecha 19 de enero de 2026, la Gerencia de Administración Tributaria presenta el Proyecto de Ordenanza que aprueba el monto mínimo del Impuesto Predial y el cronograma de vencimiento de pago del Impuesto Predial y Arbitrios Municipales correspondiente al Ejercicio Fiscal 2026, el cual tiene por finalidad establecer los parámetros tributarios y plazos de cumplimiento de las obligaciones municipales, conforme a la normativa vigente sobre tributación municipal y en atención a las disposiciones establecidas en el Texto Único Ordenado de la Ley de Tributación Municipal aprobado por el Decreto Supremo N.º 156-2004-EF;

Que, mediante Informe N° 011-2026-OAJ-MDSCF de fecha 21 de enero de 2026, la Oficina de Asesoría Jurídica emite opinión legal concluyendo que resulta viable la aprobación del Proyecto de Ordenanza Municipal que establece el monto mínimo del Impuesto Predial 2026 y las fechas de vencimiento de los tributos municipales del distrito de Santa Cruz de Flores, conforme al marco normativo contenido en la Ley Orgánica de Municipalidades, la Ley de Tributación Municipal y demás disposiciones aplicables, recomendando la elevación del expediente al Pleno del Concejo Municipal para su debate, deliberación y aprobación, de corresponder;

En uso de las facultades contenidas en el numeral 8) del artículo 9 y el artículo 40° de la Ley Nº 27972 - Ley Orgánica de Municipalidades, con dispensa de trámite de lectura y aprobación del acta, el Concejo Municipal, aprobó por UNANIMIDAD lo siguiente:

ORDENANZA MUNICIPAL QUE APRUEBA EL MONTO MÍNIMO DEL IMPUESTO PREDIAL Y CRONOGRAMA DE VENCIMIENTO DE PAGO DEL IMPUESTO PREDIAL Y ARBITRIOS MUNICIPALES, CORRESPONDIENTE AL EJERCICIO FISCAL 2026 DEL DISTRITO DE SANTA CRUZ DE FLORES -CAÑETE.

ARTÍCULO PRIMERO.– ESTABLECER, para el ejercicio fiscal año 2026, el monto mínimo a pagar por concepto del Impuesto Predial en 0.6% de la Unidad Impositiva Tributaria (UIT - Valor S/ 5,500.00) monto que asciende a S/. 33.00 (Treinta y Tres con 00/100 soles), con excepción a los contribuyentes que se encuentren exonerados al pago del IMPUESTO PREDIAL.

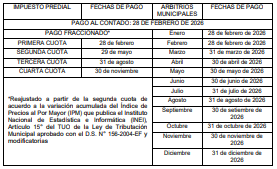

ARTÍCULO SEGUNDO.- ESTABLECER, el cronograma de vencimiento del plazo para el pago de los tributos municipales como sigue:

DISPOSICIONES FINALES

PRIMERO. – ENCARGAR a la Gerencia de Administración Tributaria, la Oficina de Fiscalización Tributaria y Policía Municipal, la Gerencia de Administración y Finanzas a través de la Oficina Tesorería, Oficina Contabilidad, Oficina de Logística y Control Patrimonial, su cumplimiento de los dispuesto en la presente Ordenanza.

SEGUNDO. – FACULTESE al alcalde para que mediante Decreto de Alcaldía dicte medidas necesarias para la adecuación aplicación de la presente Ordenanza y asimismo para que disponga su prorroga si fuera el caso.

TERCERO. – La presente Ordenanza entrará en vigencia a partir del día siguiente de su publicación conforme a ley.

CUARTO. – DERÓGUESE toda la disposición que se oponga a la presente Ordenanza.

QUINTO. – ENCARGAR a la Gerencia Municipal, a la Gerencia de Administración Tributaria, a la Gerencia de Administración y Finanzas y demás dependencias de la administración la correcta aplicación de la presente Ordenanza; a la Gerencia de Secretaria General su publicación conforme a Ley, a la Oficina de Informática su publicación en el portal web de la entidad y difusión de la presente ordenanza.

REGÍSTRESE, PUBLÍQUESE, COMUNÍQUESE Y CÚMPLASE.